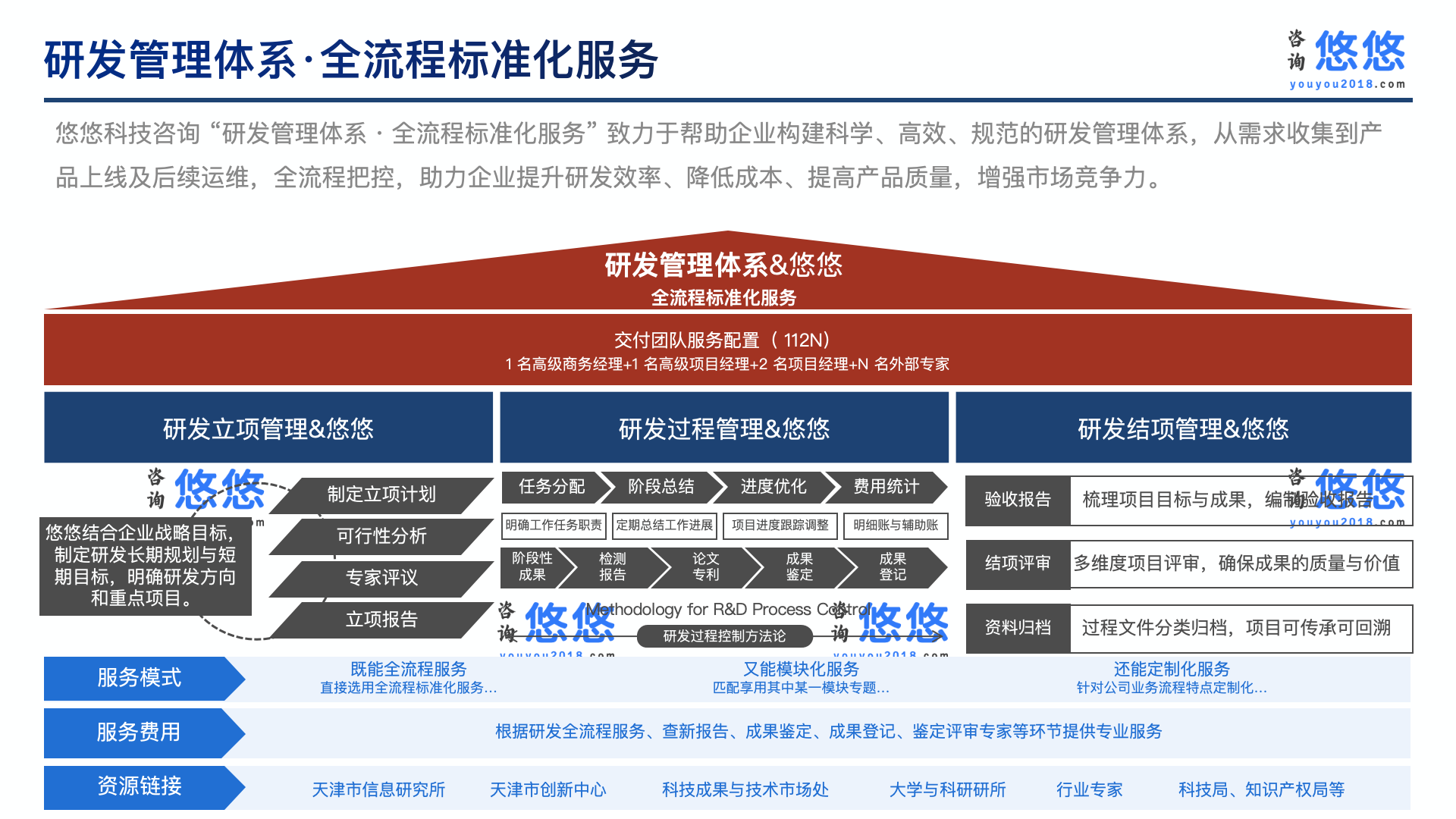

研发费用加计扣除的抽查是指税务机关对企业申报的研发费用加计扣除情况进行核查和审查的工作。抽查的目的是确保企业依法享受研发费用加计扣除政策的合法权益,防止企业通过虚构或变相归集研发费用来获取不当税收优惠。

因为税务征管口径逐渐趋紧,研发费用加计扣除这个优惠事项目前在税务系统已经被列为重点核查事项,故而近期,不少企业尤其是高新技术企业都收到了税务部门的通知,要求企业提供合同、发票、银行付款凭证等加计扣除备查资料,涉及年度不光有当年,还有历史年度2022/2023年度。

其中关于委外研发是否必须做技术合同登记,不做技术合同登记是否可以享受研发费用加计扣除的政策尤为突出。

明确:根据现行税收政策,企业委托外部机构进行研发活动所发生的费用若要享受研发费用加计扣除政策,必须对委托研发合同进行技术合同登记备案。未按规定登记的合同将导致相关费用无法享受税收优惠,并可能面临税务风险。

一、政策明确要求技术合同登记备案

1.委托研发合同的登记是加计扣除的必要条件

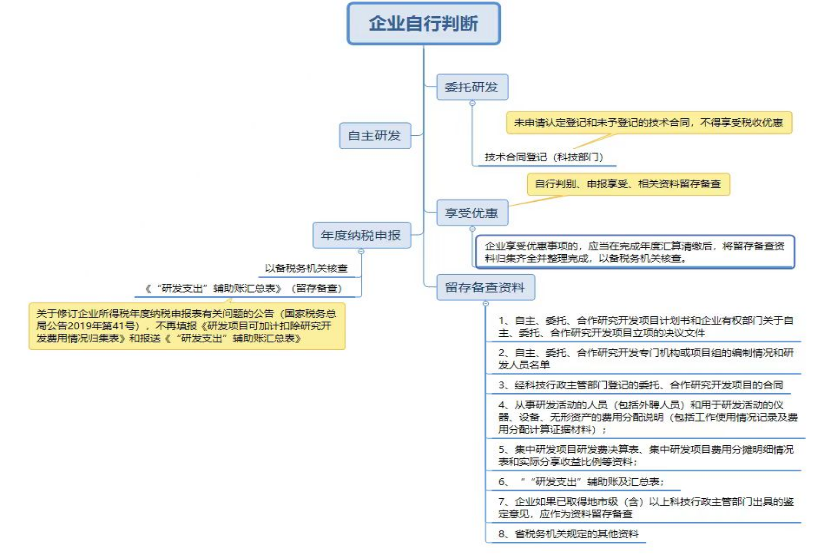

根据《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号),委托研发项目需提供经科技行政主管部门登记的合同作为留存备查资料,否则不得享受加计扣除优惠。

2.税务备案取消,但技术合同登记仍为前置要求

虽然国家税务总局公告2018年第23号明确企业享受税收优惠时采取“自行判别、申报享受、资料留存备查”的方式,无需向税务机关事先备案,但技术合同登记本身是留存备查资料的核心内容。若合同未登记,则视为资料缺失,导致优惠资格被取消。

二、未登记合同的税务后果

1.无法享受加计扣除优惠

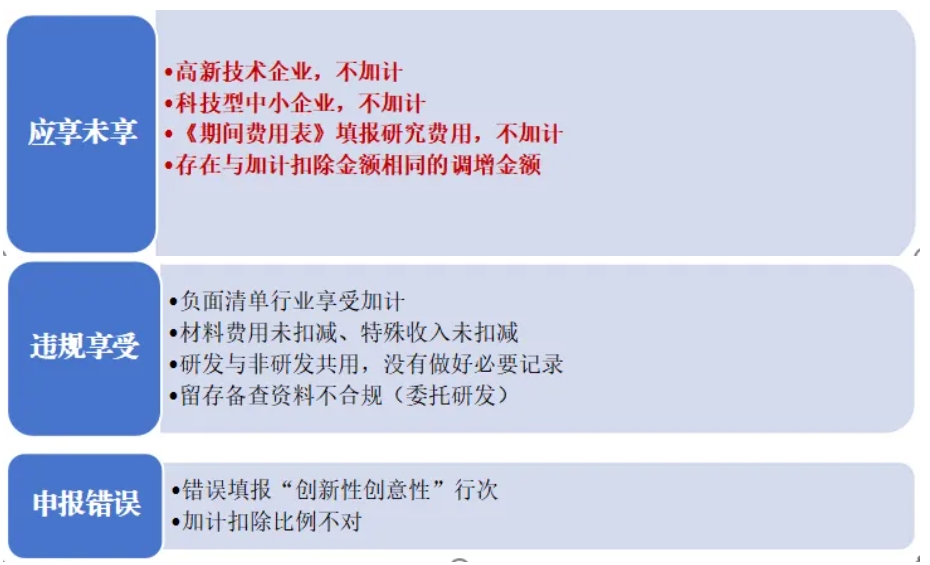

未登记的委托研发合同将被税务机关认定为不符合政策要求,相关费用需从加计扣除基数中剔除。

2.调减加计扣除额,补缴税款及滞纳金风险

若企业未登记委托研发合同,税务机关会要求调减违规扣除的研发费用,补缴税款及滞纳金。实务中已有案例,企业因未登记合同被追缴税款并加收滞纳金。

3.行政处罚可能性

若涉及虚假申报或恶意避税,可能被认定为偷税行为,面临0.5倍至5倍罚款。

三、委外基础知识及风险点

委外研发一般包括委托境内公司研发和委托境外公司研发。

相同点:

l 按照费用实际发生额的80%计入委托方研发费用

l 受托方不得进行加计扣除

l 委托外部研究开发费用实际发生额应按照独立交易原则确定

l 委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况

不同点:

委托境内:研发按照费用实际发生额的80%计入委托方研发费用并计算加计扣除。(但技术合同登记需受托方进行登记)

委托境外:研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。

不符合风险点:

1、混淆研发与常规活动

部分企业将非实质性改进的技术活动申报为研发,因不符合政策定义的“实质性创新”而被剔除。

2、合同条款不明确

若委托研发合同未明确成果所有权归属,可能被认定为合作开发而非委托开发,从而失去加计扣除资格。

3、例外情形

目前政策未对技术合同登记设定豁免条款。即使研发活动真实发生,若合同未登记,仍无法享受优惠。

四、合规建议

1.及时完成技术合同登记

委托研发合同签订后,应尽快向当地科技行政主管部门申请登记,确保合同编号、技术交易额等信息完整。

2.完善留存备查资料

除登记合同外,需同步保存研发项目计划书、费用支付凭证、研发成果证明等资料,保存期限为优惠结束后10年。

3.区分“税务备案”与“技术合同登记”

注意“税务备案”已取消,但“技术合同登记”仍是实质性要件,二者不可混淆。

最后,针对企业研发费用加计扣除,也想提示以下3个方面

如企业需要研发项目管理、研发加计扣除辅导、审计服务、技术合同登记备案等需求,请及时与我们取得联系!