一、企业年度所得税纳税申报表

企业所得税年度申报中,研发费用填报主要涉及5张表格:

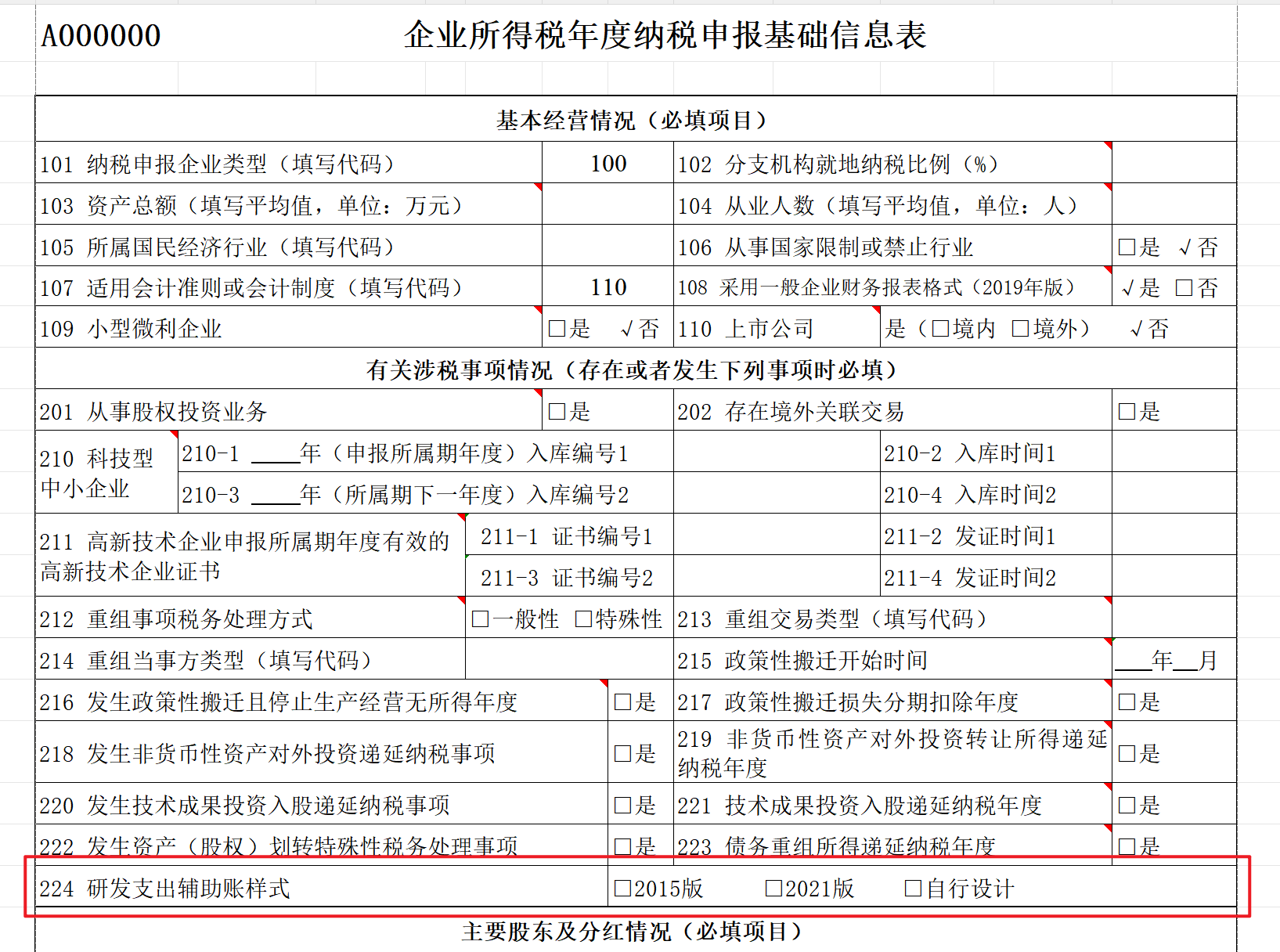

Ø A000000 基础信息表——填报起点,选择研发支出辅助账样式。

Ø A100000 企业所得税年度纳税申报主表——汇总体现研发费用总额。

Ø A104000 期间费用明细表——明细列示研究费用。

Ø A107041 高新技术企业优惠情况及明细表——高新技术企业填报优惠情况。

Ø A107012 研发费用加计扣除优惠明细表——计算加计扣除优惠的核心表格。

第一步:A000000《基础信息表》

在第224行,选择研发支出辅助账样式:选2015版需沿用原体系、费用化与资本化分别设账,A107012表相应行次需填报明细并执行表内计算;选2021版(推荐)则简并样式、资本化与费用化在同一账簿反映,A107012表直接填合计数、无需填报明细;选自行设计需包含2021版全部数据项且逻辑关系一致,填报要求同2021版。

第二步:A100000《企业所得税年度纳税申报主表》

第6行“研发费用”:填报纳税人进行研究与开发过程中发生的费用化支出,以及计入管理费用的自行开发无形资产摊销额。

注意,本栏次需根据“管理费用”科目下的“研究费用”明细科目的发生额以及“管理费用”科目下的“无形资产摊销”明细科目的发生额分析填报,同时该两项金额需从“管理费用”栏次中剔除。

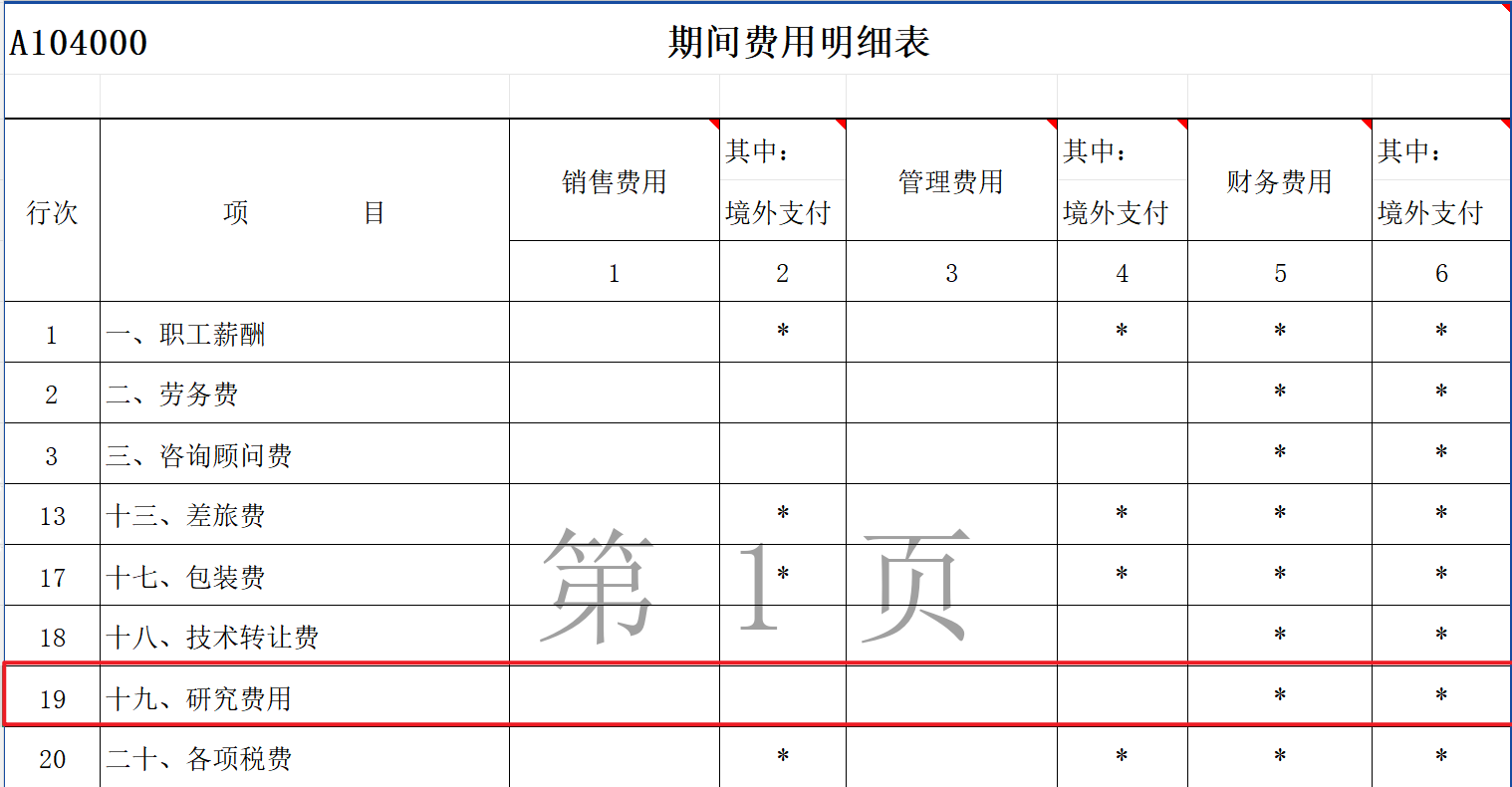

第三步:A104000《期间费用明细表》

对于已执行《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)的纳税人,在《利润表》中归集的“研发费用”通过《期间费用明细表》(A104000)第19行“十九、研究费用”的管理费用相应列次填报。

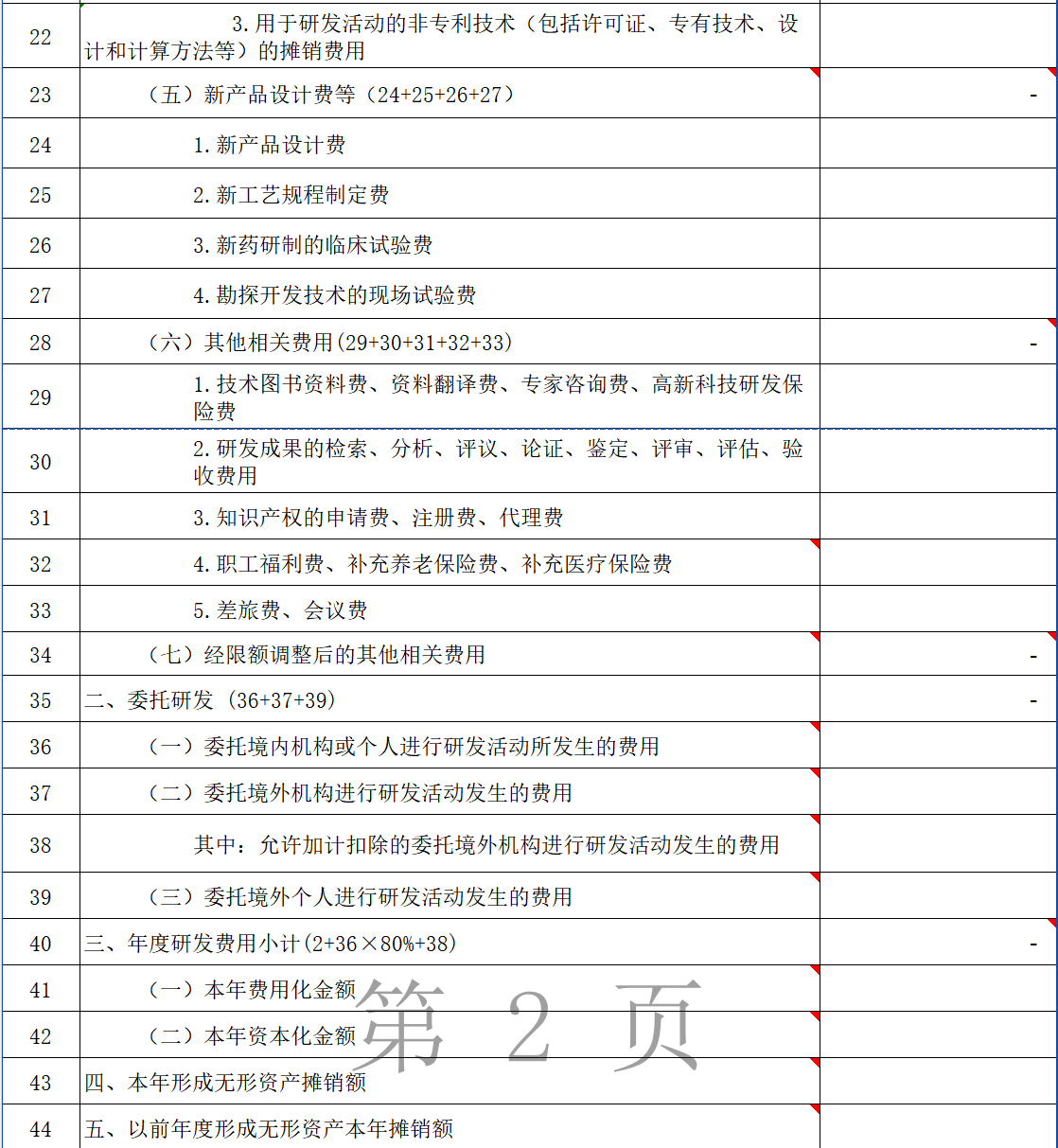

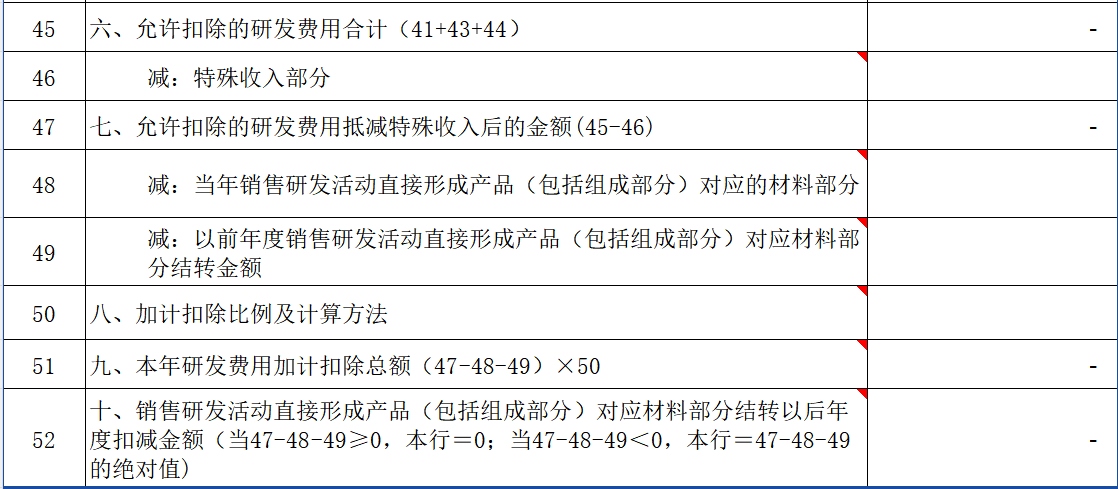

第四步:A107012《研发费用加计扣除优惠明细表》

纳税人根据研发支出辅助账样式选择填报不同行次,当纳税人使用《2021版研发支出辅助账样式》或者使用自行设计研发支出辅助账样式时,第3行“(一)人员人工费用”、第7行“(二)直接投入费用”、第16行“(三)折旧费用”、第19行“(四)无形资产摊销”、第23行“(五)新产品设计费等”、第28行“(六)其他相关费用”等行次下的明细行次无需填报,上述行次不执行规定的表内计算关系。

对于资本化的研发支出,在无形资产形成年度,第2行至第39行应包含当年度及以前年度为该项无形资产的所有研发支出;尚未形成无形资产的年度和形成无形资产之后的年度,第2行至第39行不包含该项无形资产的研发支出。

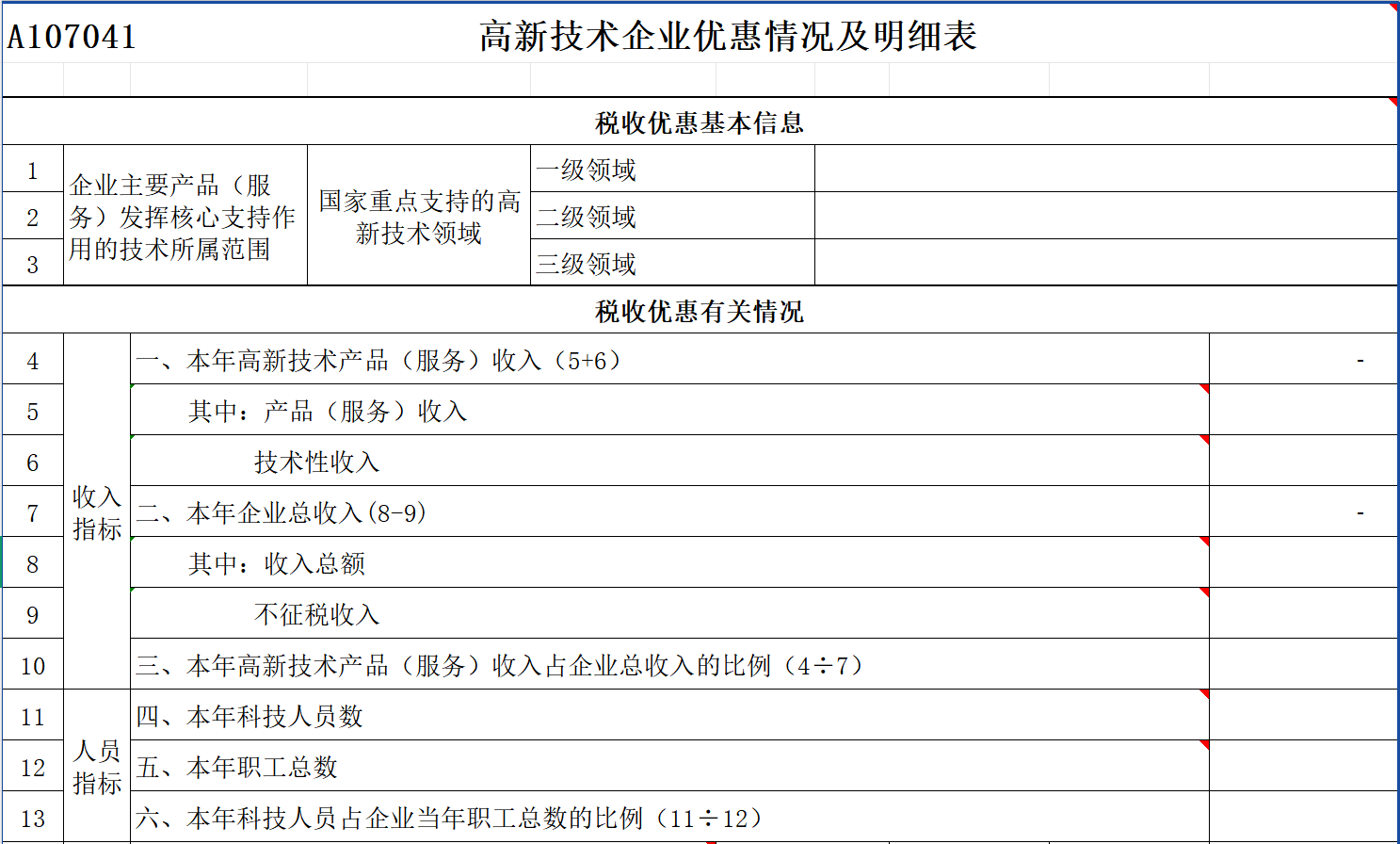

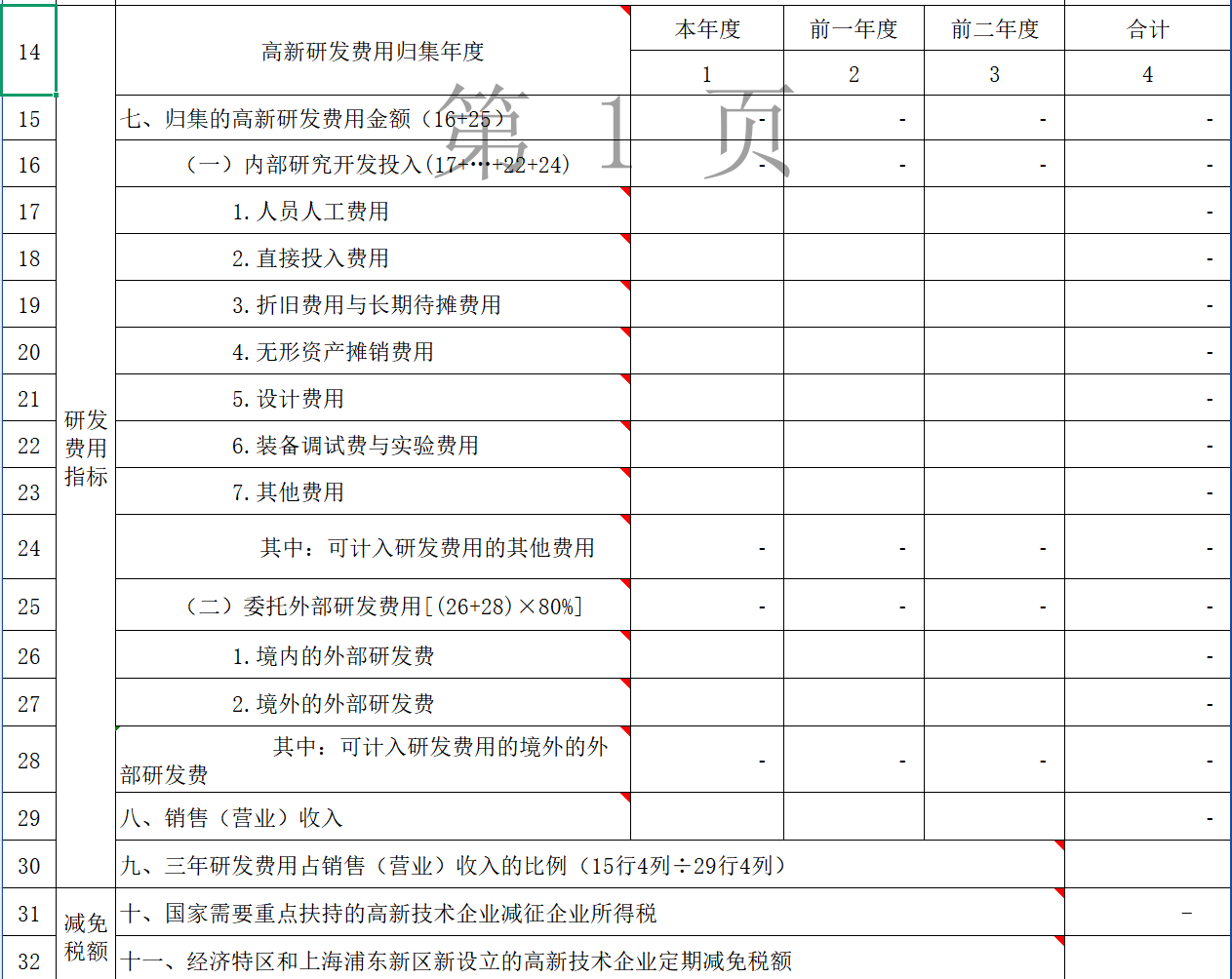

第五步:A107041 《高新技术企业优惠情况及明细表》

高新技术企业享受15%税率优惠的备案信息,保证填报的所有信息符合高新技术企业申报的要求。

二、火炬统计

需区分研发费用与管理费用,执行企业会计准则的企业按利润表“研发费用”项目填报;跨年度研发项目仅填报2025年度实际支出,不可照搬立项总经费;其他费用占比超10%需重新核查,高企研发费用中其他费用最高不超过20%。

第3步 (二)经济概况:

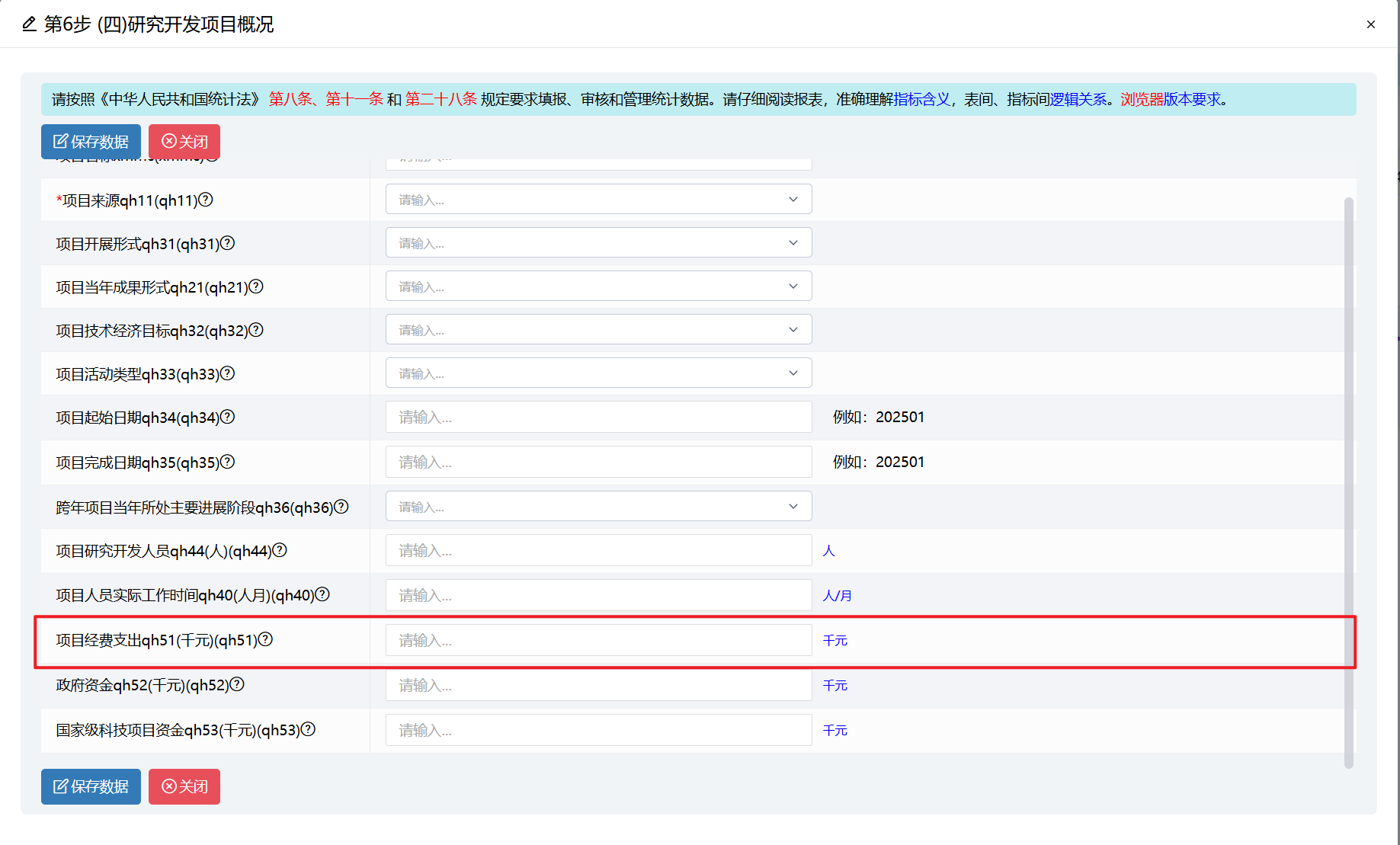

第6步 (四)研究开发项目概况:

第7步 (五)企业研究开发活动及相关情况

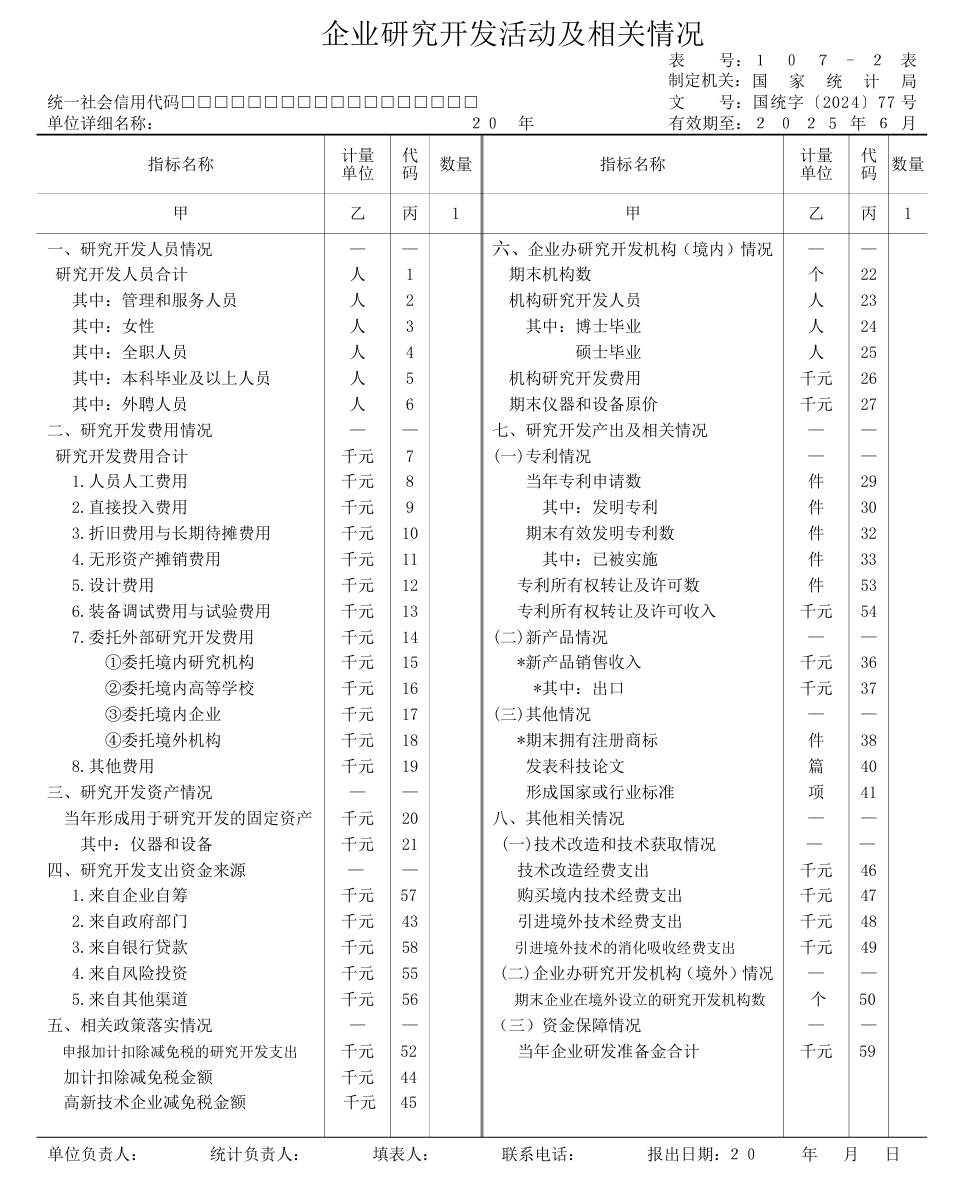

三、统计局报表——107-1/107-2

第一步:企业研究开发项目情况(107-1表)

每个研发项目应单独填报一行,包括项目名称、项目来源、项目开展形式、项目技术经济目标、项目起始日期、项目完成日期、跨年项目当年所处主要进展阶段、项目经费支出、项目人员等相关信息。

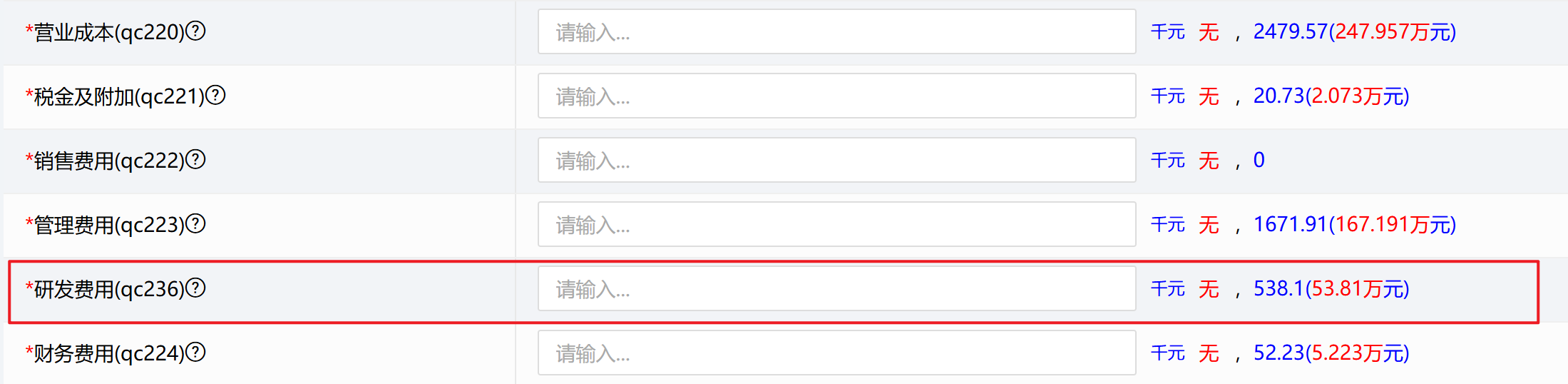

填报陷阱:①避免将生产性支出误报为研发支出;②委托外部研发费用需要分境内和境外分别填报;③政府资金需要准确区分不同来源;④财务指标单位均为“千元”,注意单位换算。

第二步:企业研究开发活动及相关情况(107-2表)

本表需要特别注意研发人员与研发费用的统计口径:研发人员包括直接从事研发活动的人员以及为研发活动提供直接服务的管理人员,应按全时当量统计。

研究开发费用情况应与107-1表中的项目经费支出总额保持一致,同时需要区分内部研发支出和外部研发支出。